Na ile lat wziąć leasing samochodu?

Wojtek KaczałekAutor

Leasing to wygodny sposób na finansowanie samochodu. Zanim podpiszesz umowę, musisz zdecydować, na jak długi okres chcesz się związać z leasingodawcą. Nie bierz pod uwagę tylko wysokości raty. Ważne są też inne czynniki, w tym sposób użytkowania aut czy kwestie podatkowe. Leasing to jedna z głównych metod finansowania samochodów wśród firm. Od kilku lat na popularności zyskuje też wariant dla klientów indywidualnych, czyli leasing konsumencki. Duże zainteresowanie taką formą nie dziwi. W porównaniu leasingu i kredytu na samochód, ten pierwszy typ finansowania ma mniej skomplikowane formalności, a czas oczekiwania na decyzję o jest krótszy. Leasing nie obciąż też zdolności kredytowej. Do wyboru są dwa standardowe rodzaje tego rozwiązania: leasing operacyjny i leasing finansowy. W operacyjnym, samochód pozostaje własnością leasingodawcy, a Ty płacisz za użytkowanie. Po zakończeniu umowy możesz, ale nie musisz, wykupić auto. W leasingu finansowym, pojazd staje się automatycznie Twoją własnością. Zostaje włączony do majątku jako środek trwały. Zarówno krótszy, jak i dłuższy okres finansowania samochodu, mają swoje zalety. Czas trwania umowy leasingowej przekłada się m.in. na wysokość raty, całkowity koszt leasingu czy kwestie podatku dochodowego. Zanim złożysz wniosek leasingowy, przeanalizuj, które czynniki mają dla Ciebie kluczowe znaczenie.

Co wpływa na długość leasingu samochodu?

Na czas trwania leasingu w pierwszej kolejny wpływa jego rodzaj. Minimalny okres leasingu operacyjnego jest regulowany ustawowo. Musi zostać spełniony warunek 40% normatywnego okresu amortyzacji, co w przypadku samochodu osobowego przekłada się na 2 lata (24 miesiące). Najkrótszy możliwy czas trwania leasingu finansowego nie jest określany przepisami. Standardem rynkowym jest 6 miesięcy.

Maksymalny czas trwania leasingu to zazwyczaj 5 lat (60 miesięcy). Firmy leasingowe określają też, jak długo może trwać finansowanie auta z drugiej ręki. Przyjmuje się, że w momencie zakończenia umowy leasingu, wiek samochodu używanego nie powinien przekraczać 10-12 lat.

Okres finansowania samochodu w leasingu dla firm i w leasingu konsumenckim zazwyczaj się nie różni. Klientom biznesowym i indywidualnym proponowane są podobne opcje pod względem długości umowy.

Jakie są zalety krótszych umów leasingowych?

Krótszy okresu trwania leasingu będzie dla Ciebie odpowiedni, jeżeli:

- chcesz jak najszybciej przejąć samochód na własność (dotyczy to szczególnie leasingu finansowego),

- planujesz częściej wymieniać pojazdy w swojej flocie lub auto do użytku prywatnego, gdy jesteś klientem indywidualnym,

- zależy Ci na tym, żeby zawsze użytkować pojazd możliwe jak najbardziej nowoczesny,

- kluczowym aspektem dla Ciebie jest niższa całkowita suma ustalonych opłat.

Plusy dłuższych umów leasingowych

Dłuższy okres leasingu to inne priorytety z perspektywy leasingobiorcy. Wybierz finansowanie na większą liczbę miesięcy, jeśli:

- chcesz płacić niższe miesięczne raty leasingowe.

- zamierzasz użytkować droższy samochód, ale co miesiąc ponosić podobne koszty do tych, co w przypadku tańszego auta w krótszym leasingu,

- możesz dłużej poczekać na wykup, ale chcesz, żeby był on stosunkowo niski,

- patrzysz na biznes w odleglejszej perspektywie i zabezpieczasz się na wypadek fluktuacji finansowych.

Co wziąć pod uwagę przy wyborze długości leasingu?

Na ile lat wziąć leasing? Żeby to określić, przeprowadź analizę potrzeb oraz odpowiedz sobie na pytania dotyczące stylu użytkowania samochodu i finansów.

Budżet:

- Zastanów się, jaka wysokość raty leasingowej jest dla Ciebie akceptowalna.

- Oceń, czy ważniejsze są dla Ciebie niższe comiesięczne raty (dłuższy leasing), czy raczej mniejszy koszt całkowity na koniec umowy leasingowej (w przypadku krótszego finansowania).

Częstotliwość wymiany samochodów:

- Przemyśl, jak długo chcesz użytkować pojazd do czasu następnej umowy leasingu lub wykupu.

- Jeżeli planujesz wykupić auto po zakończeniu umowy leasingu, lepszym wyborem może być leasing długookresowy.

Intensywność użytkowania samochodu:

- Zrób prognozę rocznego przebiegu pojazdu.

- Stopień eksploatacji, obok marki i modelu czy rodzaju napędu, to jeden z ważniejszych czynników wpływających na wartość rezydualną. Innymi słowy, na to, ile auto będzie warte w momencie wykupu lub odsprzedaży. Pojazdy najwięcej tracą na wartości w ciągu pierwszych dwóch lat od wyjazdu z salonu, a wysokie zużycie przekłada się na niższą wartość rynkową.

Podatek VAT i inne korzyści podatkowe:

- Jeśli jesteś przedsiębiorcą, określ, czy przedmiot umowy leasingu pod postacią samochodu będzie używany tylko do celów biznesowych, czy będziesz z niego korzystać służbowo-prywatnie.

- W przypadku leasingu operacyjnego w koszty uzyskania przychodów możesz wliczyć część odsetkową i kapitałową rat, opłatę wstępną i wykup oraz koszty eksploatacyjne, a w finansowym – amortyzację, część odsetkową rat oraz wydatki związane z użytkowaniem auta. W kwestii podatku VAT: przysługuje Ci 100% zwrotu, jeśli używasz auta tylko służbowo lub 50% przy użytkowaniu mieszanym.

Różne długości trwania umowy leasingu - przykłady

Minimalny i maksymalny okres leasingu różnią się pod wieloma względami. O czym warto pamiętać przed zawarciem umowy?

- Leasing na 24 miesiące: najkrótszy możliwy leasing operacyjny, będzie idealnym rozwiązaniem, jeśli cenisz sobie elastyczność, chcesz szybko sfinansować pojazd, często wymieniać auta na nowe lub nastawiasz się na ewentualność przedłużenia umowy leasingu w razie zmiany sytuacji finansowej.

- Leasing na 36–48 miesięcy: złoty środek i kompromisowe rozwiązanie między wysokością rat a procentową kwotą wykupu. Jak pokazują dane Związku Polskiego Leasingu, największą popularnością w naszym kraju cieszy się umowa na ok. 45 miesięcy*.

- Leasing na 60 miesięcy: dla osób lub firm preferujących niższe raty.

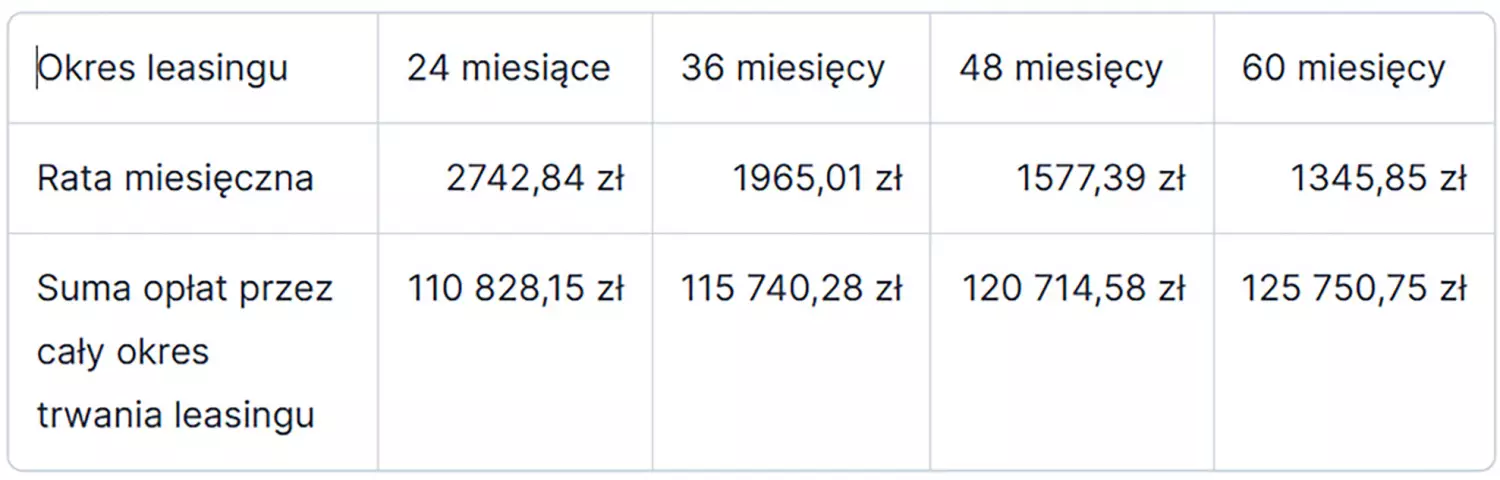

Sprawdź na przykładach, jaki będzie rozkład kosztów w zależności od okresu finansowania. Poniżej zestawienie dla samochodu o wartości 100 000 zł netto, z wpłatą własną 15% (15 000 zł) i wykupem końcowym 30% (30 000 zł).

Rozkład kosztów w zależności od okresu finansowania

Rozkład kosztów w zależności od okresu finansowania

Oczywiście, jest to tylko bazowa symulacja kosztów, która nie uwzględnia ewentualnych opłat dodatkowych czy wyliczeń podatkowych. Pokazuje jednak różnice w poszczególnych okresach finansowania, polegającą głównie na wyborze między niską kwotą całkowitą a mniejszymi ratami przy umowie na długi czas.

Weź również pod uwagę, że często proponowanym i wybieranym rozwiązaniem przy leasingu od 36 miesięcy wzwyż jest minimalny wykup, na poziomie 1%. Ponadto, jeśli z jakiegoś względu chcesz zmodyfikować okres finansowania, leasing możesz spłacić wcześniej.

Leasing - na ile lat? Praktyczne wskazówki

Firmy leasingowe w swoich ofertach najczęściej pokazują, jakie będą różnice w ratach w zależności od długości umowy. Porównaj poszczególne propozycje. Zwróć też uwagę na oprocentowanie.

Dobrym pomysłem jest przygotowanie analizy rzeczywistego całkowitego kosztu użytkowania i leasingu (TCO). Uwzględnij w nim nie tylko kwoty związane z opłatą wstępną, wykupem i sumę rat. Dodaj do tego obliczenia podatkowe, np. ile podatku VAT odliczysz przez okres trwania umowy leasingowej. Jeśli już wiesz, w jaki sposób będziesz użytkować pojazd na podstawie wcześniejszych doświadczeń, możesz ekstrapolować dane dotyczące przebiegu i sprawdzić, ile samochód, który chcesz wziąć leasing, może zużyć paliwa przez okres finansowania.

Dobierz najkorzystniejsze finansowanie samochodu z Vehis

Dobrą praktyką jest skonsultowanie się z doradcą leasingowym, który zadba o to, żeby wybór nie był przeszkodą w zachowaniu płynności finansowej. Przykładowo, Vehis oferuje kontakt z ekspertami, którzy pomogą Ci w kwestii wyboru samochodu, okresu finansowania oraz opłaty początkowej i wykupu.

Na vehis.pl możesz także samodzielnie porównać propozycje leasingu dla poszczególnych modeli i skorzystać z kalkulatora. Firma oferuje zarówno finansowanie samochodów nowych, jak i leasing aut używanych.

*ZPL finansowanie rynku II kwartał 2024 - w podziale na leasing i pożyczkę wg firm, [https://www.leasing.org.pl/2024]